ゆい

ゆい人生の選択肢を増やすために、平凡な主婦の私ですが個人資産3000万円を目指します!!

わが家は長男出産を機に、毎月の家計管理は共有の財布で管理していますが、

貯金や資産運用は独身時代の名残で、夫婦それぞれで管理しているんですね。

2025年7月現在は短時間正社員で働いていますが、

子どもとの時間や自分自身キャパ・心のゆとりのために、2026年4月からはパートに変更しようと考えています(理想は扶養内…)💭

そんな子育て中で、収入が減るにも関わらず、個人資産3000万円なんていけるのか!?

と私自身も思っちゃいますが、ゆるゆる目指しているのでその戦略をお話しますね😊♪

私が「資産3000万円」を目指したきっかけ

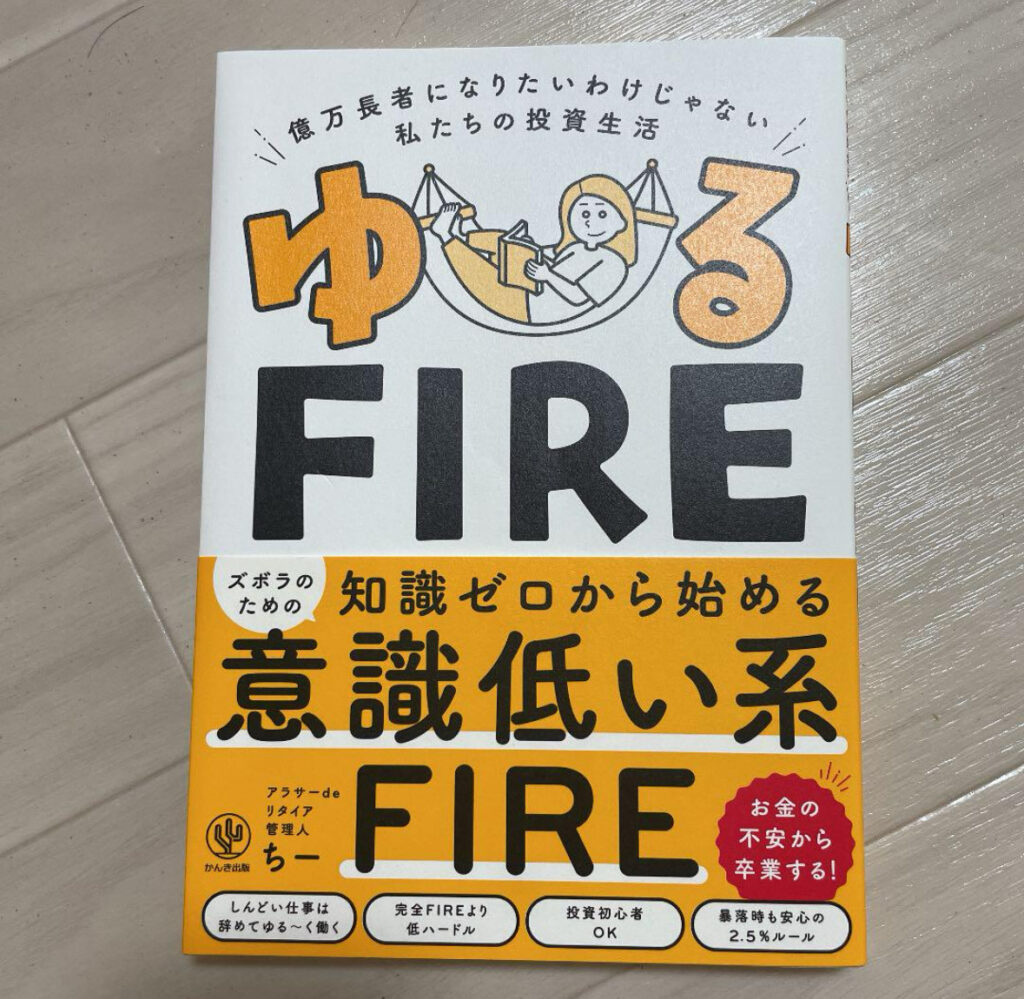

私が個人資産3000万円を目指そうと思ったきっかけは、ちーさんの著書「ゆるFIRE」を読んで、

私もサイドFIREして、働き方の選択肢がほしい!

と思ったのがきっかけでした。

もともと新社会人で今の仕事についてから、社会人3ヵ月目には辞めたい…と思っていた私😂

でも生活するにはお金が必要だし働くしかないって思っていました。

だけど、この本を読んで資産を持つことで“働き方の選択肢ができる”ことを知ったんですね。

もう本当に目から鱗でした👀✨

いろんなパターンの資産形成方法が紹介されていて、私にもできそうって思っちゃったんです😊

そこから、ゆるゆる資産形成を続けています!

私の現時点での個人資産を公開

2025年6月末時点での、私の個人資産を公開します!

こんな感じです✨

公開するのは初めてなので、ちょっとドキドキしています💗

↓ ↓ ↓

- 現金…3,543,319円

- 投資資金…10,471,211円

合計 14,014,530円

このうち800万円ほどは独身時代に貯めました!

(独身時代に1000万円まで貯めたのですが、結婚して200万円は家族のお金に移しました)

独身時代、感染症の流行で職業柄もあり何もできなかった3年間…

これは私の人生で貯め時にちがいない!!と貯金へのモチベーションが変に上がり、頑張って貯めました😂👛

貯金0→1000万円の道のりは、また別の記事でお話しますね!

個人資産3000万円までのゆる計画

個人資産3000万円までのゆる計画はこんな感じです🌿

- 年利5%

- 元本1000万円

- 月5万円積み立て

→13年2ヵ月で3000万円達成✨

新NISAが1800万円まで非課税なので、積立枠と成長枠を使って積み立てていく予定です。

購入する銘柄は「eMAXIS Slime 全世界株式(オール・カントリー)」、

今のところ平均的な利回りは8%前後らしいので、いけなくはない計算だと思っています。

まあ、未来なんてどうなるかわかりませんけどね😅💦

あくまでシミュレーションですが、コツコツ積み立てていけば叶えられる未来のひとつではありそうです✨

積み立て資金はどうするの?

ここでひとつ問題となってくるのが、毎月5万円という積み立て資金のこと。

今後パート(しかも理想は扶養内)にする予定なので、収入としてはグンと下がるんですよね。

夫の収入が多いのか、と言えばそうでもなく…

(わが家は夫の手取り月21万円弱で毎月の生活費をやりくりしています)

ますます、じゃあどうするの?って話ですよね😅

理想論ではありますが、こんなふうに考えています。

【理想①:個人の現金貯金を使う】

独身時代に貯めた貯金350万円から積み立て資金に回す作戦です。

わが家は、夫婦それぞれの個人資産とは別で「家族の貯金」もある程度あるので、

個人資産の比率は「株式:現金=8:2」の攻めのスタンスでいこうかなと考えています。

ゆい生活防衛資金、プラスαのお金、子どもの教育資金の一部は現金で貯めているので、まだ働き盛りかつ資産が少ないうちはやや攻めでいきます!

【理想②:副収入をUPさせる】

本業はパートにするけど、プラスαで在宅ワークでの副収入を得るのが私の理想です。

副業を頑張りたいのは、“自分のスキルアップのため”というのもありますが、

“資産形成のため”というのも私にとっては目的のひとつでもあります。

収入の柱を増やすことは簡単ではありませんが、

本業ができなくなっても収入があるという安心感は、今後の私の人生においても大きな意味をもってくるはずです😊✨

ゆい副業については、まだまだ初心者ですが…コツコツ頑張っていきます🔥

・・・・・・・・・・・・・・・・

やっぱり月5万円の積み立てが難しいときは、毎月の積立資金を減らして時間をかけて資産を大きくしていきます。

そんな理由で「ゆる計画」なのです☕.*

未来への種まきは今からしていく

資産が3000万円あると、毎年3%で取り崩したとして年間90万円も不労所得が手に入るんですよね✨

1ヵ月で計算すると「月7万5000円」

これって、めちゃくちゃ大きくないですか?

もう扶養内パートで働いているのと一緒です!

しかも、NISA口座で運用しているので税金は取られないし、

年利約8%のオルカンなら毎年3%ずつ取り崩していって、今後は追加投資をしなくても資産は増えていく計算…!(※あくまでシミュレーションです)

13年後といえば、わが家の長男は16歳で高校生。

先輩ママによると毎月の支出が比べものにならないらしいじゃないですか?😂💦

そんなときに、月7万5000円は働いていなくても入ってくるって考えると、心のゆとりがだいぶ違ってくると思うんですよね✨

しかも、年間90万円の不労所得があれば、

私の働き方も「正社員でガッツリ働いてもいいし、パートで働いてもいい」という選択肢も生まれてきます。

ゆい働き方の選択肢ができることは、私にとってとても重要なこと!

こんな理由から、個人資産3000万円を目指しています✨

今からしっかり家計管理をして、在宅ワークのスキルアップの努力をする。

そして、毎月コツコツ積み立ててお金にも一緒にはたらいてもらう。

理想の未来を手に入れるためにも、今からしっかり種まきをしていきたいです😊♪

おわりに

“個人資産3000万円を目指す”と聞くと、

「それってお金持ちだからできるんでしょ?私には無理無理」と感じる人もいるかもしれません。

以前の私もそう思っていました。

でも、ごく普通の、とくにこれといったスキルのない主婦の私でも、

家計管理をして、スキルアップの努力をして、お金にもはたらいてもらいながら、時間を味方にできると、

叶えられる未来なんじゃないかなって思っています😌✨

資産形成は、大きな一歩を踏み出すことより、小さな一歩を続けることが大切です。

- 収入の中からほんの少し積み立ててみる

- 無理のない範囲でお金の使い方を意識してみる

- お金の知識をゆっくり身につけていく

そんなことの積み重ねが、未来への“種まき”につながります🌱

誰かと比べなくて大丈夫です!

自分のペースで、自分の暮らしにあった方法で、あなたなりの資産形成を始めてみてください😊

このブログが、少しでもあなたの一歩につながるヒントになればうれしいです♪

おまけ:資産形成のヒントになった本たち

最後に、私の資産形成に最初の一歩となった本をいくつかご紹介しますね!

【初心者さん必読!お金の基礎知識ならまずはこの本】

【NISAを始めるのに背中を押してくれた本】

【資産3000万円を目指すきっかけになった本】

\\ブログ村のランキングに参加中//

ポチっと押して応援していただけるとうれしいです🥰

コメント